Rural4Learning

Business Plan

Introduzione

L’argomento che tratteremo nel presente modulo è il “Business Plan”, ovvero, quel documento tipico di pianificazione economica e finanziaria di un’impresa.

Analizzeremo innanzitutto le ragioni per cui si è affermato tale strumento nel processo di pianificazione aziendale. Successivamente analizzeremo nello specifico le singole parti che compongono il documento finale di business plan.

Saremo quindi in grado, al termine della presentazione, di rispondere a 3 semplici domande:

- Cos’è un business plan?

- Perché redigere un business plan?

- Qual è il processo che guida la redazione di tale documento.

Cosa è un business plan

Il business plan è uno strumento di pianificazione con il quale si compie un’attività di studio dell’ambiente esterno e dell’ambiente interno all’impresa e che ha come fine ultimo quello di ridurre il manifestarsi di eventi imprevisti che incrementano il rischio d’impresa.

L’attività di studio ed analisi viene intrapresa dall’imprenditore stesso oppure da esperti incaricati nel momento in cui si vuole valutare una nuova idea imprenditoriale oppure si vuole valutare lo sviluppo di un’impresa esistente.

Questo strumento si traduce in un documento tecnico destinato ad un utilizzo interno in azienda oppure ad un utilizzo esterno da parte di altri soggetti.

Attraverso la stesura del business plan si compie un processo logico che traduce la visione imprenditoriale (che è quella che fissa gli obiettivi di lungo periodo dell’imprenditore) in un piano strategico (che invece definisce un quadro coordinato di azioni di medio periodo), ulteriormente articolato in un piano operativo che va a dettagliare le attività che dovranno essere realizzate nelle diverse aree della gestione e che garantiranno il raggiungimento dell’obiettivo finale.

Ad esempio, a fronte di un piano strategico ben definito (che può essere quello di ampliare la gamma dei prodotti) si andranno ad individuare le caratteristiche che il nuovo prodotto dovrà avere, il processo produttivo da mettere in piedi e le politiche promozionali da realizzare per raggiungere le vendite previste.

Il piano operativo in genere si articola su un periodo non superiore ai 10 anni.

Perché redigere un business plan

Le fasi di vita di un’impresa in cui è opportuno redigere un business plan:

- nella gestione ordinaria dell’impresa è sempre opportuno dotarsi di un piano aziendale più o meno dettagliato, nel quale andare a definire gli obiettivi minimi di vendita, le specifiche dei prodotti o dei servizi offerti, i processi produttivi da realizzare in azienda e un piano di marketing;

- nella gestione straordinaria, si andrà a redigere un business plan per valutare se è conveniente o meno realizzare un nuovo investimento dal punto di vista della sua fattibilità economica e finanziaria;

- nella gestione straordinaria, si redige un business plan se si vuole accedere ad uno degli strumenti di sostegno pubblico alle imprese, come ad esempio quelli previsti nei Programmi di Sviluppo Rurale (PSR) in favore delle imprese agricole. Quasi sempre l’accesso a queste misure prevede la presentazione di un piano aziendale redatto nella forma di un business plan;

- sempre più spesso, il business plan viene richiesto dagli istituti di credito nell’ambito delle procedure di rilascio di un finanziamento.

A chi è rivolto il business plan

Il business plan può essere ad uso esclusivamente interno all’azienda, in questo caso costituisce uno strumento di autovalutazione imprenditoriale e di guida nella gestione aziendale.

Il business plan può, inoltre, avere un utilizzo esterno all’azienda e in tal caso ha una ulteriore funzione di strumento di comunicazione rivolto a soggetti terzi (Enti pubblici, Istituti di credito, investitori privati) con i quali l’azienda entra in contatto per il raggiungimento di un determinato risultato che può essere, ad esempio, l’ottenimento di nuove risorse economiche per finanziare l’impresa.

La forma del business plan

Il contenuto del business plan cambia a seconda della finalità. Quindi, posto che esistono dei requisiti minimi di contenuto che tutti i business plan devono soddisfare, l’importanza delle diverse sezioni cambia in relazione all’utilizzo per il quale il documento è predisposto.

La tabella seguente riporta alcuni esempi di utilizzo del business plan con la differente rilevanza attribuita a ciascuna sezione del piano (A = alta, M = media, B = bassa).

|

Parti del piano |

Fattibilità di un investimento |

Richiesta di finanziamento |

Analisi di mercato |

|

Descrizione del business |

B |

A |

M |

|

Piano operativo |

A |

A |

A |

|

Struttura e management |

M |

A |

A |

|

Risorse di finanziamento |

A |

A |

B |

|

Parte quantitativa |

A |

A |

T |

Fonte: Ismea – RRN

Ad esempio, nel caso di un business plan finalizzato ad auto valutare la fattibilità di un investimento, i paragrafi dedicati alla descrizione del business e della struttura organizzativa acquisiranno un’importanza relativamente più bassa rispetto a quelli dedicati a definire il piano operativo e le risorse di finanziamento necessarie.

Nel caso invece di un business plan finalizzato alla richiesta di finanziamento bancario, tutte le sezioni acquisiscono un’importanza elevata, in quanto il destinatario finale è un soggetto esterno all’azienda che potrebbe non conosce affatto l’azienda e il progetto oggetto di finanziamento.

Il processo logico di costruzione del business plan

Il processo è scomponibile in due sezioni: lo studio dell’ambiente esterno e lo studio dell’ambiente interno all’impresa.

Relativamente all’ambiente esterno, si procede nel seguente ordine:

a) si analizza il mercato, che vuol dire comprendere quali saranno i potenziali acquirenti dei prodotti o servizi offerti dall’impresa;

b) si analizza il settore, che vuol dire comprendere come è organizzata al momento l’offerta dei prodotti e servizi da parti delle altre imprese presenti sul mercato e che offrono lo stesso prodotto o servizio;

c) si analizza la concorrenza, che vuol dire analizzare dettagliatamente le strategie e i prodotti dei concorrenti diretti.

Completata l’analisi dell’ambiente esterno, si passa ad analizzare l’ambiente interno all’azienda:

a) si scelgono i prodotti e i servizi con i quali l’impresa si presenterà sul mercato. Tali scelte saranno indotte da quanto emerso dallo studio dell’ambiente esterno;

b) si scelgono le strategie competitive (ovvero il livello di prezzo a cui a vendere i prodotti, il livello qualitativo, le politiche promozionali e i canali di vendita);

c) si definisce l’organizzazione da dare all’azienda al fine di poter realizzare il prodotto e collocarlo sul mercato;

infine, sempre nell’ambito dell’ambiente interno, si dovranno quantificare gli obiettivi di vendita che si ritiene di poter raggiungere lungo una proiezione a 10 anni. Questo ultimo punto fornirà tutti gli elementi per valutare la convenienza economica del nuovo progetto e, in base a quanto emerge, decidere se realizzarlo o meno.

È opportuno precisare che qualsiasi definizione delle politiche interne non può che essere fatta nell’ambito di quella che è la visione imprenditoriale. Tali politiche interne, possono anche differire molto tra un’impresa e l’altra, in quanto funzione degli obiettivi dell’imprenditore e della tipologia d’attività. Ad esempio, il piano operativo di un’azienda che, nell’ambito della propria scala dei valori si pone anche delle finalità sociali, sarà molto diverso dal piano operativo di una stessa azienda che guarda solo a finalità di profitto economico.

Come si compone il documento di business plan

Il processo appena descritto si riflette sulla composizione del documento di business plan. Questo è scomponibile in una parte qualitativa e una parte quantitativa.

La prima rappresenta la fase di studio e analisi che si traduce in un documento di tipo descrittivo.

La seconda consiste nel tradurre la parte qualitativa in numeri lungo una previsione di durata generalmente non superiore ai dieci anni.

Necessariamente la sezione qualitativa e quella quantitativa devono essere strettamente coerenti.

Descrizione del business: analisi dell’azienda

Rappresenta la sezione introduttiva al business plan. L’obiettivo è quello di fornire al lettore una descrizione generale dell’azienda, dei contenuti essenziali del documento e delle finalità per la quale è stato redatto il piano.

Nel caso di start-up: questa sezione dovrà illustrate gli stati di sviluppo dell’iniziativa in corso, le fasi che sono state completate e quelle ancora da completare affinché l’iniziativa possa diventare operativa.

Descrizione del business: analisi del prodotto, del mercato e loro combinazioni

Lo scopo è quello di analizzare i prodotti dell’impresa in relazione allo specifico mercato. Alla base dello sviluppo di un nuovo prodotto è importante che ci sia una corrispondenza tra caratteristiche del prodotto offerto, fabbisogno da soddisfare e presenza di un mercato potenziale.

Il primo aspetto che viene affrontato in questa sezione è la descrizione del prodotto dal punto di vista delle sue caratteristiche fisiche e del fabbisogno da soddisfare.

Il secondo aspetto, strettamente legato al primo, è identificare il mercato specifico al quale l’azienda si rivolge.

Il mercato viene identificato da 5 variabili:

- Geografiche (area locale, regione, stato o un intero continente)

- Demografica (età, sesso, stile di vita)

- Modalità di acquisto: per esempio frequenza degli ordini, dimensione degli ordini, motivazione di acquisto (costo, qualità, affidabilità del servizio ecc.)

- Finanziarie: dimensione del conto, pratiche di pagamento

- Operative: legate invece alla modalità con cui l’acquisto si manifesta, ad esempio un acquisto continuativo per tutto l’anno oppure limitato ad alcune stagioni.

Analizzare il mercato secondo queste variabili vuol dire identificare indirettamente il consumatore finale o l’acquirente diretto che non sempre coincide con il consumatore finale del prodotto (es. grossista).

Descrizione del business: scelta delle combinazioni prodotto/mercato

Occorre che il segmento di mercato identificato risponda a due requisiti:

1. sia significativo: ci si riferisce alla dimensione del segmento, che deve essere tale da giustificare economicamente lo sforzo legato ad una strategia competitiva specifica;

2. sia accessibile: deve essere efficacemente raggiungibile dall’impresa.

Come detto in precedenza, l’identificazione del prodotto e l’identificazione del mercato devono di fatto essere correlate. Ovvero, il mercato identificato deve essere conseguente al prodotto dettagliatamente qualificato che l’impresa intende offrire.

A ciascun prodotto possono corrispondere più mercati di riferimento, ogni combinazione dei due è detta “Area strategica d’affari”.

Descrizione del business: analisi del settore

Completata l’analisi del mercato dal lato della domanda si passa all’analisi del mercato dal lato dell’offerta e quindi all’analisi del settore.

Il settore da analizzare sarà costituito da tutte quelle imprese che svolgono la medesima attività economica in un certo ambito geografico che è lo stesso ambito geografico di riferimento individuato in precedenza.

Si andrà ad analizzare il settore sotto diversi aspetti:

- analisi dell’offerta dei concorrenti (specializzazione, integrazione verticale, canali distributivi, dimensione medie aziendale);

- scenari di evoluzione (sia le dinamiche passate che le possibili evoluzioni future).

L’analisi del settore ha come obiettivo finale quello di:

i. individuare l’eventuale presenza di barriere all’entrata che rendono impossibile o difficoltosa l’entrata di nuovi operatori

ii. comprendere il posizionamento competitivo dei concorrenti diretti.

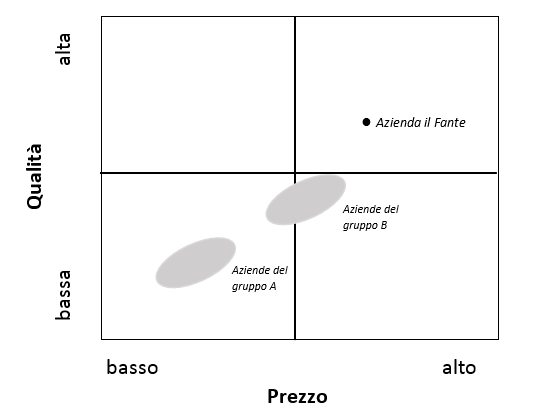

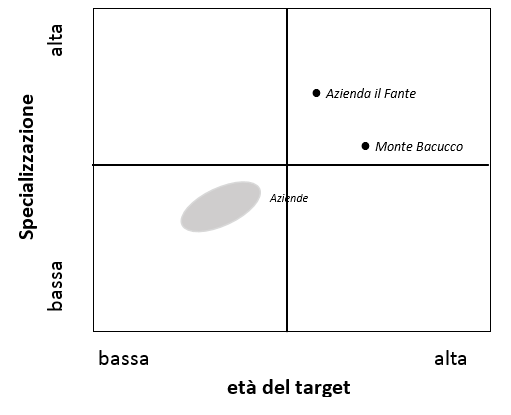

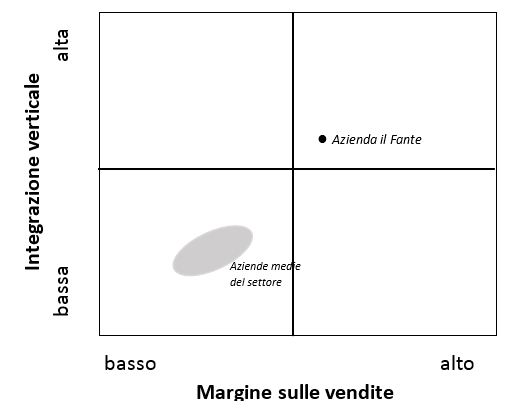

Un modo efficace per analizzare il posizionamento competitivo è la costruzione di schemi grafici a due variabili, ad esempio:

- Margine sulle vendite/integrazione verticale

- Prezzo/qualità

- Età del target/specializzazione dell’offerta

In ciascun grafico si andrà a rappresentare il posizionamento competitivo dei singoli concorrenti o gruppi di concorrenti omogenei. Rispetto a questi si potrà identificare il posizionamento competitivo della propria offerta. Alcuni esempi:

Il posizionamento strategico scelto potrà essere di due tipi: distintivo o non distintivo.

Sarà un posizionamento distintivo se si identifica un fabbisogno latente non soddisfatto dagli attuali concorrenti. Sarà invece un posizionamento non distintivo se si valuta che nell’attuale mercato ci sarà una crescita della domanda e quindi ci sarà spazio per l’ingresso di nuovi operatori.

Il piano operativo

Il piano operativo rappresenta la seconda sezione della parte descrittiva del business plan.

In questa sezione vanno descritte le azioni che l’impresa dovrà compiere nella fase di avvio e durante la gestione corrente al fine di raggiungere gli obiettivi prefissati.

La sezione dovrà contenere una sintetica descrizione:

• dei locali in cui avverrà la produzione e la commercializzazione dei prodotti;

• della produzione, riportando in breve le fasi del processo produttivo;

• della logistica, esponendo i risultati dello studio della movimentazione in entrata delle merci e di uscita dei prodotti sul mercato.

7.5.1 Il piano di marketing

La sezione più importante del piano operativo è il piano di marketing

Per ciascuna area di affari è necessario procedere alla definizione della strategia di mercato rispetto ai seguenti 4 fattori (leve del marketing):

1. Prodotto (packaging, immagine, gli accessori)

2. Prezzo (elasticità della domanda, percezione, struttura dei costi, livello di profitto)

3. Pubblicità/promozione (conoscere i prodotti, sviluppare la domanda)

4. Distribuzione (raggiungere i consumatori, costi, caratteristiche del prodotto)

Esempio di piano di marketing differenziato per area di affari

|

Tipo di leva |

AREA DI AFFARI 1 Consumatore Retail |

AREA DI AFFARI 2 Ristoranti |

|

Prodotto |

Prodotto di elevata qualità, con servizio di ordini telefonici e on line |

Prodotto di media qualità |

|

Prezzo |

Prezzo medio-alto, posizionato leggermente al di sopra dei prezzi della concorrenza |

Prezzo medio, posizionato ai livelli della concorrenza |

|

Pubblicità/promozione |

Utilizzo di campagne di comunicazione web e social network |

Invito a test di assaggio rivolto a giornalisti di redazione di cucina e a chef dei principali ristoranti della zona |

|

Distribuzione |

Vendita del prodotto diretta nel canale on-line. Convenzioni con mense scolastiche |

Vendita diretta ai ristoranti, consegne mediante veicolo della società. |

Fonte: Ismea – RRN

Struttura e management

In questa sezione è necessario descrivere la struttura organizzativa con la quale si intendono raggiungere gli obiettivi individuati:

• si descrivono le competenze delle persone coinvolte nella gestione;

• si descrive l’organigramma aziendale (esteso a tutto il personale) con una chiara definizione dei compiti e delle responsabilità.

Inoltre, nel caso di start-up, in questa sezione si andranno a riportare gli aspetti legati alle regolamentazioni legislative previste per la specifica attività d’impresa che si intende avviare, indicandone il contenuto e l’iter di rilascio.

Risorse di finanziamento

Rappresenta l’ultima sezione della parte descrittiva. In questa sezione si andranno ad indicare le fonti di finanziamento necessarie alla copertura delle spese di avvio e di gestione.

Le fonti interne:

- Capitale sociale: è la parte del capitale apportato dall’imprenditore e dai soci nella fase di costituzione dell’impresa e durante tutto il suo periodo di vita;

- Utili non distribuiti, gli utili di esercizio possono in tutto o in parte essere non distribuiti. In tal caso restano in azienda come forma di autofinanziamento delle gestioni future;

- Prestito da soci, viene considerato come una fonte interna di finanziamento qualora non venga stabilito un piano di rimborso predefinito o venga apportato sotto forma di prestito infruttifero.

Le fonti esterne:

- Debiti verso banche e istituti finanziari;

- Emissione di obbligazioni e altri titoli;

- Leasing legato all’utilizzo di un bene;

- Fondi pubblici (fondo perduto, finanziamenti a tasso agevolato).

Parte quantitativa

Nella parte quantitativa del business plan si procede alla valorizzazione degli elementi che consentono una attenta valutazione dell’attrattività economica e della fattibilità finanziaria del progetto proposto.

In genere si tende a costruire piani previsionali lungo una proiezione al massimo di 10 anni. Oltre tale orizzonte temporale risulta difficile e poco opportuno azzardare delle previsioni.

Gli elementi da quantificare riguardano i seguenti aspetti:

1. Costi di avvio, tutti quei costi sostenuti prima che prenda avvio il progetto (spese di pianificazione, spese notarili, spese per l’indagine di mercato ecc.);

2. Piano degli investimenti, l’insieme delle spese in beni materiali ed immateriali destinati ad essere utilizzati per più anni;

3. Risorse di finanziamento per la copertura del fabbisogno finanziario legato sia alle spese patrimoniali sia alle spese correnti (magazzino merci ecc.);

Proiezione del piano dei conti

Sulla base dei risultati e delle decisioni esposte nella parte descrittiva del piano, si andranno a quantificare gli elementi che riguardano la gestione corrente dell’impresa e precisamente:

- il piano delle vendite attese, dettagliato per singolo prodotto (proiezione del fatturato);

- costi diretti di produzione (fattori diretti di produzione);

- gestione del magazzino merci e prodotti;

- costo del personale (produttivo e non direttamente produttivo);

- costi comuni e spese generali;

- imposte e tasse.

Schemi di sintesi

Al fine di esporre i dati al lettore e di poter condurre un’efficace analisi sui risultati complessivi dell’azienda è molto utile costruire gli schemi di sintesi nella forma dei bilanci di esercizio:

- Il Conto economico, determina il risultato del singolo esercizio (che può essere un utile o una perdita) lungo un periodo di durata annuale;

- Lo Stato patrimoniale, definisce il valore del patrimonio aziendale ad una data di chiusura del singolo esercizio che generalmente corrisponde al 31 dicembre di ciascun anno.

È importante che nella compilazione di tali schemi vengano rispettate le regole fondamentali che guidano la redazione di un bilancio di esercizio. Questo fa si che i dati esposti siano di facile interpretazione da parte di un lettore esterno.

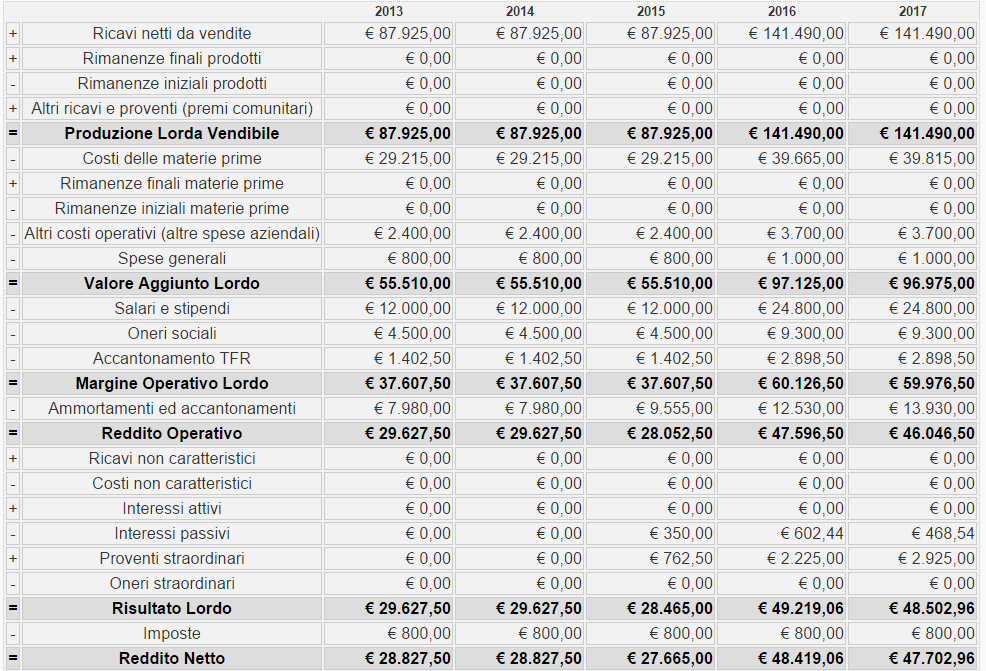

Il conto economico

Vediamo a questo punto un possibile schema di conto economico. Nello specifico quello esposto è uno schema in forma scalare che restituisce il risultato della gestione complessiva di esercizio e i risultati parziali scomposti nelle singole aree della gestione:

- Area caratteristica (attività ordinaria dell’impresa)

- Area extra-caratteristica che comprende la gestione finanziaria e quella straordinaria;

- Area fiscale.

In tal modo risulta possibile individuare i risultati delle singole aree della gestione e in particolare di stabilire se l’attività tipica dell’impresa restituisce un risultato positivo o negativo, evidenziato dal rigo «Reddito operativo».

Esempio di conto economico

Fonte:

Ismea – RRN

Fonte:

Ismea – RRN

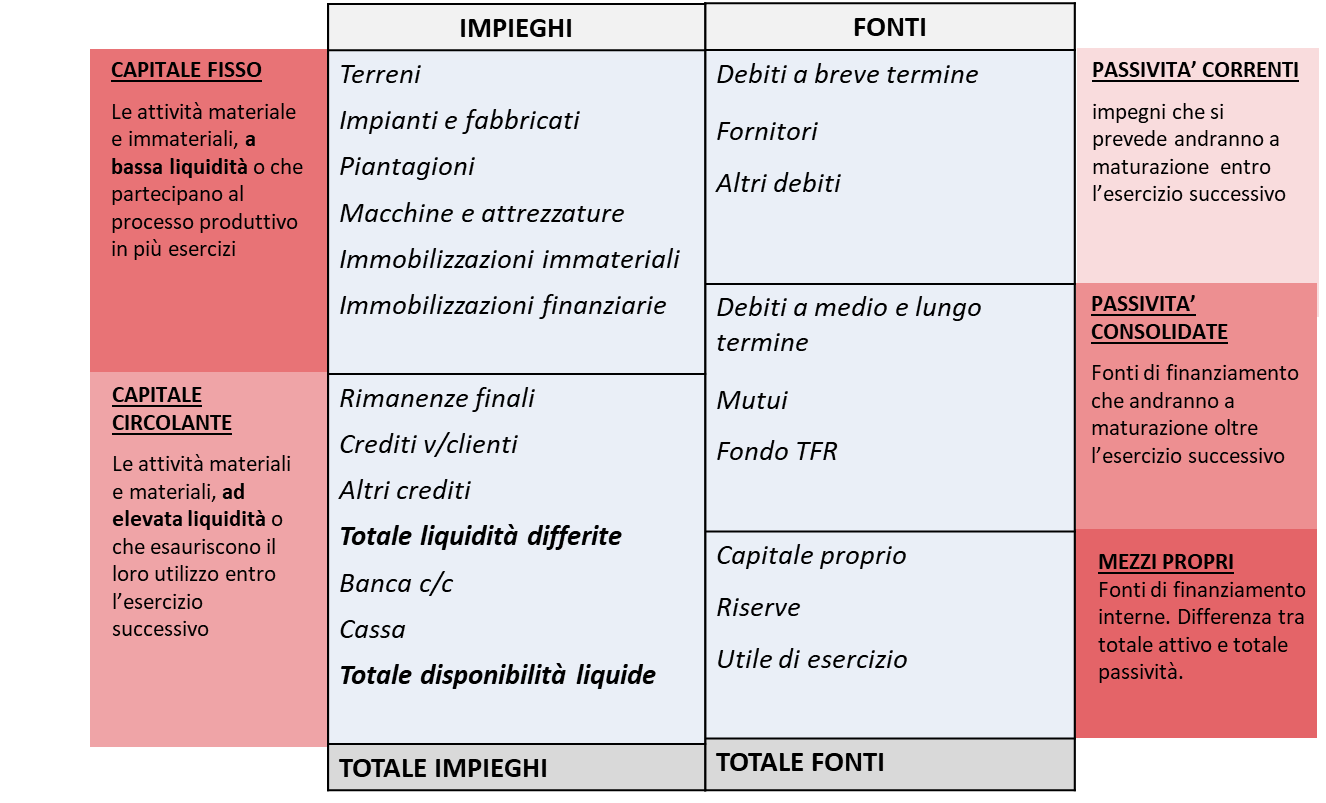

Lo stato patrimoniale

Lo schema di stato patrimoniale è a sezioni contrapposte ed evidenzia la composizione del patrimonio aziendale ad una determinata data che in genere è il 31 dicembre di ciascun anno. Nella sezione di sinistra vengono valorizzare le macro voci che formano il capitale investito in azienda. Nella sezione di destra vengono valorizzate le fonti di finanziamento utilizzate per costituire tale capitale.

Schema esemplificativo dello stato patrimoniale

Fonte:

Ismea – RRN

Fonte:

Ismea – RRN

Il progetto “Business Plan On Line”

La predisposizione di un idoneo piano aziendale rappresenta un elemento imprescindibile per la corretta valutazione di tutti i progetti di creazione e di sviluppo d’impresa, restituendo in primo luogo all’azienda e successivamente agli eventuali finanziatori esterni, tutti gli elementi necessari alla comprensione della fattibilità e della validità dell’idea imprenditoriale, non solo dal punto di vista economico e finanziario, ma anche ambientale e sociale.

Le peculiarità delle imprese agricole, sia operative che normative, hanno da sempre fatto sorgere l’esigenza di strumenti in grado di cogliere e rappresentare nel miglior modo possibile gli aspetti propri dell’attività agricola, con l’obiettivo di evitare distorsioni derivanti dall’assimilazione del settore primario agli altri settori produttivi.

In tale contesto, già nella passata programmazione per lo sviluppo rurale, l’Istituto di Servizi per il Mercato Agricolo e Alimentare (ISMEA) aveva realizzato e reso disponibile – nell’ambito della Rete Rurale Nazionale – lo strumento del “Business Plan On Line – BPOL”, con la finalità di migliorare la predisposizione e la valutazione dei progetti aziendali realizzati per l’accesso alle agevolazioni dei Programmi di Sviluppo Rurale (PSR), di incrementare l’efficacia e l’efficienza dell’intervento pubblico al settore, di ridurre le asimmetrie informative nel rapporto banca-impresa agricola.

Nell’attuale programmazione per lo sviluppo rurale (2014-2020), il BPOL si presenta migliorato nei contenuti e nelle funzioni di supporto. Nel dettaglio, lo strumento si concretizza in due piattaforme web: il “BPOL-PSR” e il “BPOL-Training”. L’applicativo BPOL-PSR è utilizzato per la redazione dei progetti d’impresa finalizzati all’accesso alle agevolazioni di alcune misure dei programmi di sviluppo rurale delle dieci Regioni convenzionate (Abruzzo, Basilicata, Calabria, Campania, Friuli Venezia Giulia, Lazio, Molise, Piemonte, Valle D’Aosta e Veneto). Invece, il BPOL-Training è disponibile per tutti gli utenti che vogliono approcciare in modo guidato e specialistico alla pianificazione aziendale delle imprese delle aree rurali ed è accessibile direttamente dal portale della Rete Rurale Nazionale.

Non solo PSR e non solo imprese agricole, ma anche libertà di utilizzo per ulteriori finalità (formazione, consulenza, richieste di finanziamento, autovalutazione aziendale, ecc.) e modelli dedicati alle imprese agro-industriali o di altri settori attive nelle zone rurali.

Per accedere al BPOL e per maggiori approfondimenti: https://www.reterurale.it/bpol